Какие коды ОКВЭД попадают под ЕНВД?

С целью развития малого бизнеса правительство России способствует упрощенному налогообложению и предлагает для ИП специальный режим – единый налог на временный доход (ЕНВД). Чтобы им воспользоваться, представители малого бизнеса должны соответствовать определенной категории деятельности. Рассмотрим, какие коды ОКВЭД попадают под ЕНВД.

Содержание

Как правильно выбрать сферу деятельности по ЕНВД?

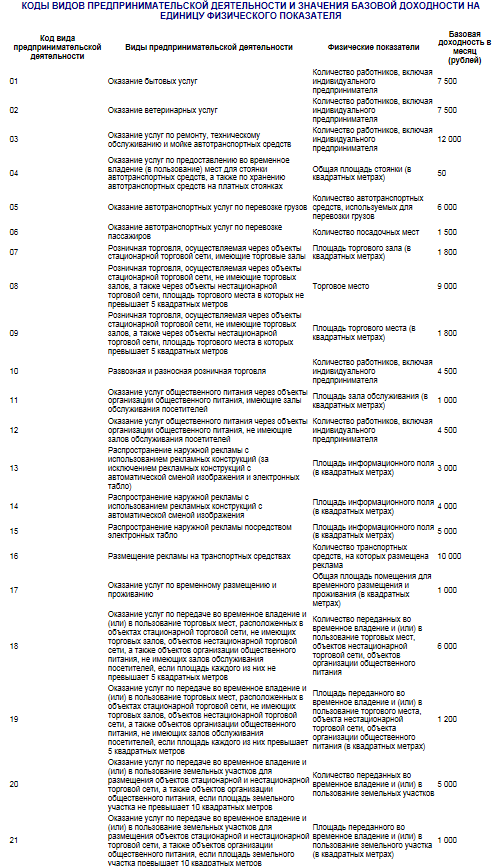

Все виды деятельности, которые допускаются под ЕНВД, прописаны и в Налоговом Кодексе РФ (статья 346.26), но, к сожалению, он не предоставляет полную информацию, какие ОКВЭДЫ попадают под ЕНВД. Исчерпывающий ответ вы получите только в самом классификаторе.

Так, например, если рассматривать «Розничную торговлю», то, чтобы попасть под специальный режим ЕНВД, предприниматель может заниматься только:

- розничной торговлей напитками и пищевыми продуктами;

- розничной торговлей фармацевтической продукцией и медпрепаратами, сюда же учитывается реализация косметологических и парфюмерных товаров;

- розничной торговлей вне магазина на лотках и под индивидуальный заказ, с помощью торговых автоматов

- розничной торговлей товарами вторичного рынка (бывшими в употреблении). Данная категория учитывает также комиссионную торговлю, продажу антиквариата и книжной продукции.

При выборе ОКВЭД в процессе регистрации ИП, независимо от указанного количества кодов, только один станет главным. В последующем в случае необходимости вы сможете корректировать список ваших кодов:

- Добавить новый код в свой список;

- Поменять главный код ОКВЭД.

Важно вносить корректировки в налоговую службу по месту расположения либо регистрации не поздней 5 рабочих дней с момента начала деятельности, на которую распространяется ЕНВД.

К представителям малого бизнеса, которые не смогут воспользоваться данным специальным режимом, относятся те, кто:

предоставляют услуги общепита в общеобразовательных, медицинских и социальных учреждениях;

- индивидуальные предприниматели, которые приобрели патент или являются плательщиками ЕСХН;

- предприниматели и другие представители малого бизнеса, у которых среднесписочная штатная численность рабочих за прошлый год превысила 100 человек;

- если доля участия сторонних организаций в бизнесе превышает 25%;

- фирмы-перевозчики, количество автомобилей у которых превышает 20 машин;

- фирмы, занимающиеся розничной торговлей в помещении площадью свыше 150 кв.м.;

- ИП и предприятия, которые занимаются передачей в аренду АЗС или АГЗС

- крупные налогоплательщики;

- ИП и организации, прекратившие деятельность, которая подпадает под ЕНВД.

Полная классификация кодов ОКВЭД 2018 года с расшифровкой для ЕНВД представлена на сайте налоговой службы вашего региона или же на сайте Центра Регистрации и Сопровождения Бизнеса.

ЕНВД от А до Я

ЕНВД в 2018 году

Основные нормы и требования к ИП и малому бизнесу для налогообложения по ЕНВД были прописаны в Налоговом Кодексе еще более 10 лет назад. С каждым годом вносились новые корректировки и к 2018 году классификатор ОКВЭД для ЕНВД существенно видоизменился.

На основании статьи 5 № 97-Ф3, спецрежим ЕНВД применялся до конца 2017 года, а с 01.01.2018, согласно главе 26.3, был аннулирован.

- плательщики ЕНВД, которые являются собственниками недвижимости, базовая стоимость которой учитывается как кадастровая, должны производить оплату налога на имущество;

- изменилась форма декларации по ЕНВД;

- изменились размеры коэффициентов для расчета ЕНВД;

- налоговые каникулы не распространяются на плательщиков ЕНВД, которые являются физическими лицами.

Налог на имущество для малого бизнеса

На основании пункта 4 статьи 346.26 и пункта 7 статьи 378.2 Налогового Кодекса России, все плательщики ЕНВД – собственники недвижимости, у которой базовая стоимость учитывается как кадастровая, должны оплачивать в российскую казну налог на имущество.

Виды налогооблагаемой недвижимости:

- торговые комплексы и центры с дополнительно используемыми помещениями;

- административные здания и деловые центры;

- офисы;

- строения общепита;

- бытовые помещения;

- торговые объекты;

- недвижимость иностранных предприятий представительств или филиалов;

- жилые здания, помещения, которые не стоят на учете как основные средства.

Перечень подлежащего налогообложению имущества определяют органы исполнительной власти и отправляют данные в налоговую службу по месту расположения ИП.

Форма декларации по ЕНВД в 2018 году

Форма декларации изменилась незначительно:

Раздел 1:

- исключили строку с кодом бюджетной классификации – строка 010;

- Изменились строки, в которых отражаются код ОКТМО и сумма ЕНВД по оплате налога в бюджет.

- Раздел 2:

- убрали поле кода по ОКУН;

- скорректировали расчет налоговой базы – строка 100.

- Раздел 3:

- ввели поле с признаком налогоплательщика;

- убрали строки с налоговой базой, исчисленной по ОКТМО;

- налоги и взносы, корректирующие в сторону уменьшения размер ЕНВД, отображаются в одну строку — 020.

- Для индивидуальных предпринимателей, у которых нет штатных сотрудников,- строка 030.

Формула расчета ЕНВДК 2018 года и коэффициенты К1/К2

Показатель К2 (корректор налоговой базы в регионах) устанавливается по-прежнему на местном уровне муниципалитетами и составляет от 0,005 до 1.

Коэффициент-дефлятор К1, который устанавливается ежегодно правительством равен 1,798. А значит, расчет ЕНВД в 2018 году за один отчетный месяц выглядит таким образом:

ЕНВД=1,798*·К2*БД*ФП*15%

где БД — базовая доходность

ФП — физический показатель

60 Особенности исчисления ЕНВД и порядок его уплаты

Сроки сдачи отчетности и перечисления единого налога в 2018 году

Сроки сдачи налоговой отчетности не изменились:

- отчетные документы подаются – до 20 числа первого месяца в следующем квартале после окончания предыдущего (20.04.18/20.07.18/20.10.18/20.01.19);

- оплата ЕНВД — до 25 числа месяца, первого в следующем квартале после окончания предыдущего (25.04.18/25.07.18./25.10.18/25.01.19).

Обратите внимание, что перечисление осуществляется без учета отчислений в ПФ, медицинского и социального страхования, начисленных на зарплату сотрудникам. В случае необходимости ЕНВД можно сократить не более чем на 50%.