Как написать заявление о регистрации ИП в качестве работодателя в ПФР?

Перед тем, как принять решение зарегистрировать ИП, будущий бизнесмен должен подготовиться к прохождению большого количества обязательных процедур. Так, следует посетить органы налоговой инспекции, Пенсионного фонда России и Фонда социального страхования. После отправки пакета документов в налоговую инспекцию и получения листа записи ЕГРИП, подтверждающего законность дальнейшей деятельности ИП, предпринимателю необходимо в первую очередь написать заявление о регистрации ИП как работодателя в ПФР и только потом обратиться в Росстат, ФСН и прочие учреждения.

Содержание

Постановка на учет в ПФР

Общая сумма всех взносов по страхованию регулируется законодательством и зависит от минимального размера заработной платы в компании-заявителе и прочих тарифов страхования, которые были приняты правительством в текущем году. Все сборы поступают в бюджет и откладываются на страховой и пенсионный счет индивидуального предпринимателя. Оплата взносов в ПФР начинается с момента регистрации бизнесмена, и будет отменена только при ликвидации предприятия. В том случае, когда бизнес находится в состоянии застоя, ИП все равно должен регулярно платить сборы в ПФР.

Способы регистрации ИП в пенсионном фонде РФ

Зарегистрироваться в Пенсионном фонде можно несколькими способами:

- самостоятельно;

- по принципу «одного окна».

Проведение регистрации бизнесмена в Пенсионном фонде по способу «одного окна» означает то, что при отправке в налоговую инспекцию пакета документов постановка во все внебюджетные органы проводится автоматически. После этого ИП присваивают государственные коды, которые отправляются бизнесмену в уведомлениях по месту его прописки.

Самостоятельная регистрация предпринимателя в Пенсионном фонде подразумевает под собой личный визит ИП или его доверенного лица в главное управление ПФР в городе, где прописан бизнесмен. Если у предпринимателя нет сотрудников, то он должен зарегистрироваться и оплатить сбор только за себя, а при наличии штата работников ИП платит еще и за каждого из них.

Документы для регистрации ИП в ПФР без сотрудников

При регистрации бизнесмена в Пенсионном фонде РФ необходимо иметь с собой заявление в ПФР о постановке на учет ИП и список следующих документов:

- копия идентификационного кода налогоплательщика;

- копия всех страниц паспорта гражданина РФ;

- копия документа, подтверждающего успешное прохождение регистрации ИП налоговой инспекции;

- копия удостоверения пенсионного страхования.

Документы для регистрации ИП в ПФР в качестве работодателя

В случае процедуры регистрации бизнесмена в Пенсионном фонде в качестве работодателя необходимо подготовить заявление и пакет бумаг, в который входят:

- копия идентификационного кода налогоплательщика;

- копия всех страниц паспорта гражданина РФ;

- первый экземпляр договора о сотрудничестве с работником;

- копия удостоверения пенсионного страхования;

- копии ЕГРИП и ОГРН.

Все ксерокопии документов не заверяются нотариально. В том случае, когда предприниматель не имеет возможности передать документы в ПФР лично и отправляет их с доверенным лицом, он должен приложить к ним нотариальную доверенность.

Сообщение об открытии счета

Любой индивидуальный предприниматель, оформляющий заявление о постановке на учет в государственные и внебюджетные организации, должен дополнять стандартный пакет документов уведомлением о своем банковском счете. Данное требование касается и рублевых, и валютных счетов. Уведомление должно быть оформлено по форме С-09-1 и содержать в себе следующую информацию:

- личные данные предпринимателя;

- номер банковского счета бизнесмена;

- адрес и реквизиты банка;

- КПП, БИК и ИНН финансового учреждения;

- дата открытия банковского счета;

- дата составления уведомления;

- подпись ИП.

Такое уведомление является обязательным для всех предпринимателей и подается однократно. Если в дальнейшем ИП открывает новый банковский счет в каком-либо банке, то еще раз ставить в известность Пенсионный фонд не нужно.

В случае несвоевременного предоставления уведомления о банковском счете ИП в Пенсионный фонд, предпринимателя ждет штраф в размере 5 тыс. рублей.

Регистрация ИП в качестве работодателя

После заключения первого трудового договора с сотрудником, предприниматель обязан в течение 30 календарных дней обратиться в Пенсионный фонд и написать заявление о его постановке на учет как работодателя. После данной процедуры бизнесмену присваивается номер плательщика страховых взносов в пользу физических лиц. На завершающем этапе регистрации ИП отправляется оповещение, в котором говорится о том, что предприниматель получил статус страхователя.

Статус страхователя возлагает на работодателя обязанность уплачивать заработную плату своим сотрудникам, и от ее суммы ежемесячно будет удерживаться процент взноса в Пенсионный фонд. На данный момент взнос составляет 14% от заработной платы сотрудника, 8% из которых являются страхованием, а 6% – накоплением для работников.

Порядок составления заявления

Чтобы заявление в ПФР о постановке на учет ИП как работодателя было принято и рассмотрено, предпринимателю необходимо заполнить его в соответствии с требованиями законодательства.

В первую очередь в адресной части документа необходимо внести код территориального управления ПФ и его наименование. Важно помнить, что данные ПФР, которые указываются в заявлении, должны совпадать с данными того управления, в которое будет обращаться заявитель. В противном случае заявление будет отклонено.

Под адресной частью следует указать следующую информацию в строгом порядке:

- ФИО заявителя без сокращений;

- дата и место рождения предпринимателя;

- идентификационный код налогоплательщика;

- полный адрес места жительства ИП;

- полный адрес места регистрации ИП (который указан в паспорте гражданина России);

- домашний (мобильный) и служебный номер телефона;

- подпись и штамп (если есть).

Заявление заполняется черной или синей ручкой. Исправления и ошибки недопустимы. Все указанные данные являются едиными и для регистрации в качестве работодателя и при постановке ИП на учет без наличия работников.

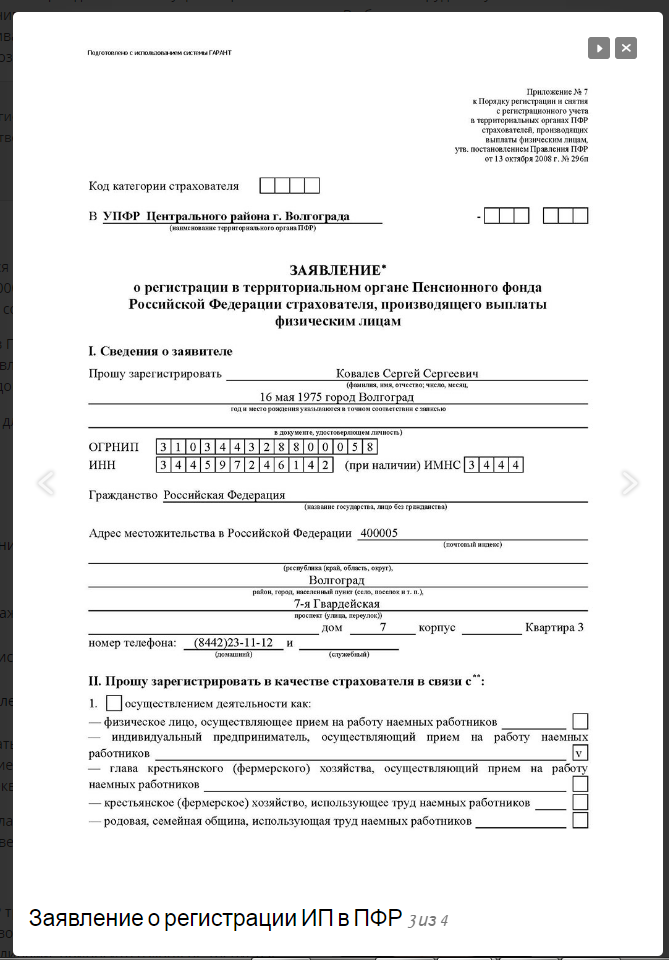

Пример образца заявления

Составление отчетов в ПФР

Составление и отправка отчетных документов после регистрации ИП в ПРФ – обязательное, но непростое дело для каждого бизнесмена. В отчетности указывается информация по учету всех сотрудников предприятия, которым владеет коммерсант. Стоит отметить, что в отчетность входят только те работники, которые ведут свою рабочую деятельность на основании трудового договора с работодателем.

В бухгалтерской отчетности для Пенсионного фонда указывают:

- ФИО;

- адрес предприятия;

- идентификационный код налогоплательщика;

- дату рождения ИП;

- реквизиты компании.

Снятие ИП с учета в Пенсионном фонде

Ситуаций, из-за которых предприниматель прекращает ведение своего бизнеса, очень много, и такие случаи не редкость. Когда принимается решение в отказе от предпринимательства, ИП потребуется обратиться в то управление Пенсионного фонда, куда он подавал заявление о регистрации ИП в качестве работодателя в ПФР, и написать отказ.

Вместе с листом записи ЕГРИП, бывший бизнесмен должен посетить все внебюджетные органы, в том числе и ПФР, и подать заявления о снятии его с учета. Данная процедура не занимает более семи рабочих дней и проходит беспроблемно только в том случае, когда у заявителя отсутствую долги перед Пенсионным фондом.

Чем грозит неуплата взносов в Пенсионный фонд?

Любой индивидуальный предприниматель, который стал на учет в Пенсионный фонд, обязуется регулярно оплачивать все сборы, предусмотренные законодательством. В том случае, когда бизнесмен избегает оплаты взносов, он понесет наказание в соответствии с нормативными актами Федерального законодательства.

В ФЗ есть две статьи, которые четко разъясняют, какую ответственность понесут компании и индивидуальные предприниматели за несвоевременную оплату сборов в ПФР и не предоставление регулярной отчетности. Если после того, как было подано заявление на регистрацию ИП в ПФР как работодателя и бизнесмен стал на учет, он отказывается выполнять свои обязательства, он будет оштрафован по статье №46 и №47.

Статья №46: не предоставление отчетных документов

Статья №46 ФЗ предусматривает наказание для неответственных предпринимателей, которые сознательно не отправляют в Пенсионный фонд расчеты по начисленным и оплаченным сборам. В случае непредоставления регулярной отчетности по всем страховым сборам, установленным Федеральным законодательством, ИП понесет наказание в виде штрафа, размер которого составляет 5% от суммы сборов за каждый не предоставленный отчет.

Если предприниматель не предоставлял отчетности в течение 180 дней, то он будет подвергнут штрафу в размере 30% от суммы сборов за каждый простроченный отчет. Кроме этого, к 30% штрафа добавляется 10% от суммы страхового взноса за каждый просроченный месяц (не менее 10 тыс. рублей).

Статья №47: неоплата взносов в ПФР

В соответствии со статьей №47, предприниматель, который не оплачивает взносы в Пенсионный фонд или погашает обязательные платежи не в полном объеме, будет оштрафован на сумму 20% от задолженности. Также этот штраф применяется к тем неответственным ИП, которые непредумышленно занижают базу для расчета страховых сборов.

Если же предприниматель сознательно скрывает некоторую информацию о деятельности своей компании от Пенсионного фонда, то он будет оштрафован на сумму 40% от задолженности.

Кроме всего перечисленного, тот ИП, который несвоевременно написал заявление о его постановке на учет в Пенсионный фонд, будет обязан оплатить в государственную казну штраф – 5 тыс. рублей. Если же срок просрочки составляет более трех месяцев, то сумма штрафа составляет 10 тыс. рублей.